こんちわ、クロです🐈

みなさん、「インボイス制度」ってご存知ですか?

2023年10月1日から新たに導入される「消費税に関する制度」なんですけど、これがまぁ鬼畜なんですわ…笑

今までは売上1000万円以下にしておくと節税ができました。

ですが、インボイス制度が始まると、売上1000万円に満たない業者は仕事が減ります…

大きな転換期ですので、その全貌を詳しく綴っていきますよ!!

Contents

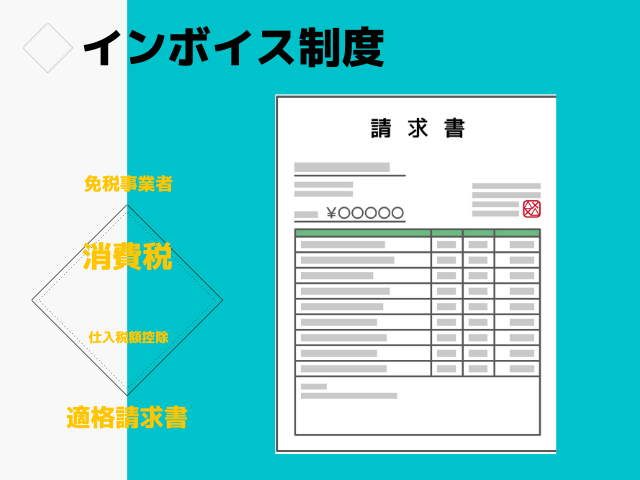

インボイス制度とは?

インボイス制度とは、「所定の要件を満たした請求書や納品書を発行・保存するという制度」です。

国税庁による「インボイス」「インボイス制度」の定義は以下の通り。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

国税庁HP

インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

国税庁HP

消費税には免税措置がある

インボイス制度を語る上で、理解しておかなければならない項目があります。

消費税の免税措置についてです。

この税金は間接税に分類されます。

間接税

- 間接税とは、「税を負担する人」と「税を納める人」が異なる税金のこと、事業主は消費税を一時的に預かっているに過ぎません。

消費税には「免税措置」というものが適応されており、売上1000万円以下の事業主はそれを国に納める必要がありません。

私たち消費者は商品を買う時、消費税の10%を当たり前のように払っていますが、そのお店の売上が1000万円以下だった場合、その消費税は益税としてお店の利益になるんです。

納税義務の免除

消費税では、その課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、納税の義務が免除されます。

この納税の義務が免除される事業者(以下「免税事業者」といいます。)となるか否かを判定する基準期間における課税売上高とは、個人事業者の場合は原則として前々年の課税売上高のことをいい、法人の場合は原則として前々事業年度の課税売上高のことをいいます。

国税庁HP

このように消費税の納税義務がない事業主を「免税事業者」と言います。

一方、売上1000万円を超え、消費税の納税義務が与えられた事業主は「課税事業者」と言われます。

ココは押さえておきたい!仕入税額控除!!

消費税を考える上でどうしても外せないのが「仕入税額控除」です!!

仕入税額控除とは、「課税売上にかかる消費税」から「課税仕入にかかる消費税」を控除することを指します。

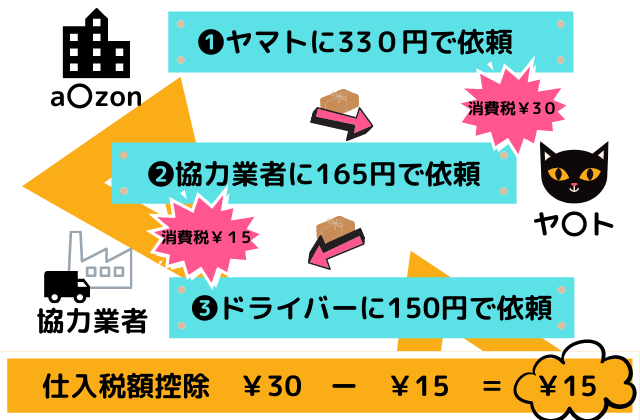

僕のブログは軽貨物をメインにしているので、配送を一例にしましょうか。(あくまで一例です…笑)

商品が発送されてお客さんに届くまでルートは以下のとおり。

❶ア〇ゾンが1配送330円でヤマトに依頼 (内消費税は30円)

❷ヤ〇トが協力業者に150円で依頼 (内消費税は15円)

❸協力業者が委託ドライバーに150円で依頼 (消費税はなし)

このように1つの配達物でも、お客さんの手元に届くまでには何度も受け渡しが起こっています。

正直なところ、ア〇ゾンは300円で依頼したい、でも「ヤ〇トの配送サービス」を利用するんだから、消費者として消費税10%を上乗せした330円を支払わないといけません。

ヤ〇トは協力業者に150円で依頼したい、でも同じく10%の消費税がかかるから165円でお願いすることになります。

この関係を「仕入税額控除」に当てはめていくと… (ヤ〇ト目線)

「課税売上にかかる消費税30円」から「課税仕入にかかる消費税15円」を控除できるので、税務署に納める金額はこの「15円」だけで良くなるわけです!!

なので、仕入税額控除を受けないと話にならないんですよね…

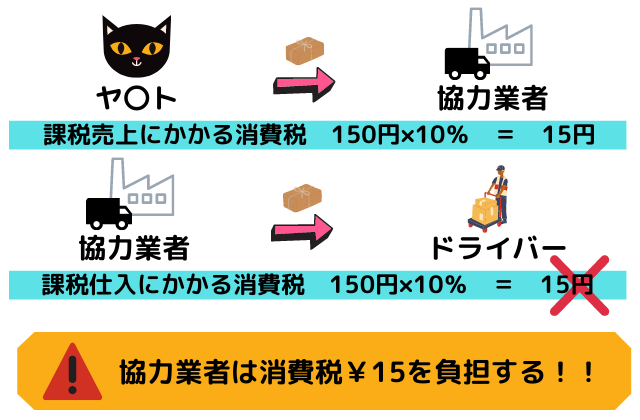

免税事業者との取引では仕入税額控除は対象外!!

ここで悲報です…笑

インボイス制度が始まると、免税事業者との取引では仕入税額控除の対象外になってしまいます。

協力業者が委託ドライバーにお仕事を振っても、仕入税額控除は適応されません。

先ほどの例でいくと、ヤ〇トから150円で受けた仕事を、150円で委託ドライバーにお願いしています。

ですが、免税事業者はインボイス発行権がないので仕入税額控除が適応外、協力業者は消費税を全額負担となります💦

課税所得者同士の取引であれば、仕入税額控除が適応されるので問題ありません。

しかし、売上1000万円に満たない免税事業者ですと、大手との直契約は難しくなっていきます。

なぜなら、大手が消費税を負担してくれる訳はないからです…

委託ドライバーが課税所得者になるには売上1000万円の壁を越えなければなりません。

月平均で85万円近くの売上を達成していかないと到達しないので、現実的ではないでしょう…

そうであっても、課税所得者へステップアップしなければ、仕事は選べなくなります。

困るのは協力業者ではなく委託ドライバー…笑

はい、何を隠そうここから本題です!!

僕ら軽貨物ドライバーは消費税をもらっていますでしょうか?

ヤ〇トが協力業者に依頼する際にはしっかりと消費税が支払われます。

しかし、協力業者が委託ドライバーに依頼する場合、消費税はどこに行っているんでしょう?

委託ドライバーの多くは売上1000万円に満たない免税事業者です。

納税の義務はなく、本来それを利益として割り当てれるはずなんですよ…笑

多くの協力会社では、配達依頼料金が税込み価格に設定されていますが、1配送あたり150円とかキリが良すぎる思いませんか?

僕達は本来貰えるべき消費税を抜きとられています。

その状態で業務委託契約を結ぶということは、10%のマージンを取られているに等しいんですよ。

ロイヤリティ10%、消費税でも10%、リース代や自動車整備費も自分持ち、事故起こしても全部自分の責任、実際はめちゃくちゃ搾取されていることに気付くと思います。

委託ドライバーの給料は更に下がる

今後、免税事業者との取引で仕入税額控除が使えなくなります。

協力会社はもらった消費税のドライバー分を、そのまま利益にできていたからうまく利益が上がっていたわけです。

インボイス制度が始まるとそれだけでは売上が立たなくなります…

今までは消費税をシレっと抜き取れば何とかなりました、でも仕入税額控除分を負担しなければいけなくなります。

結果、どういう行動に走るのか…

委託ドライバーの賃金をさらに下げます!!

納税額を補填できるまで個数単価を下げて業務を行うことになるでしょう。

今稼げない委託先も更に稼げなくなります。

すぐに稼げる職場へ移動しましょう!!

おわりに… 軽貨物は一つの職場で続けられる仕事ではなくなった

これから先は課税事業者でなければ生きづらくなります。

企業は仕入税額控除に適応できない人材と取引なんてしたくない、「消費税」をそのまま謙譲する形でなくては契約さえ結びづらくなるでしょう…笑

今現在頑張って売上1000万円より多く得なれなければ、協力業者の委託ドライバーとして劣悪な環境下で働くことになります。

…かと言って売上1000万円を超えるような課税所得者となっても、宅配では安定して仕事をとっていけません。

繁忙期、人員の足りない所にたらい回しにされ、その都度エリアを覚えなおし、荷量とエリア性は運の要素が強いので、当たりエリアを継続的に取っていくのは難しいでしょう…

インボイス制度は以下のように段階的に施行されていきます。

| 期間 | 仕入税額控除 |

| 2023年10月1日 | 80% |

| 2026年10月1日 | 50% |

| 2029年10月1日 | 0% |

仕入税額控除は2023年より3年ごとに段階的に下げられ、2029年には完全廃止になります。

宅配は、「安定しない、キツイ、稼げない」仕事になっていくことが予想されるので、早めに次のステップに移った方が「良いカモ」しれませんね…笑